Was versichert die Wohngebäudeversicherung?

Im Gegensatz zur Hausratversicherung versichert die Wohngebäudeversicherung dein Haus und alle Gegenstände, die fest mit den Mauern verbunden sind. Dazu gehören:

- Außenwände, Dach, Keller, Fundament

- Heizung, Sanitäre Installationen, Badezimmerausstattung

- Einbaumöbel (z. B. Küchen)

- Türen, Fenster, Treppen

- Bodenbeläge

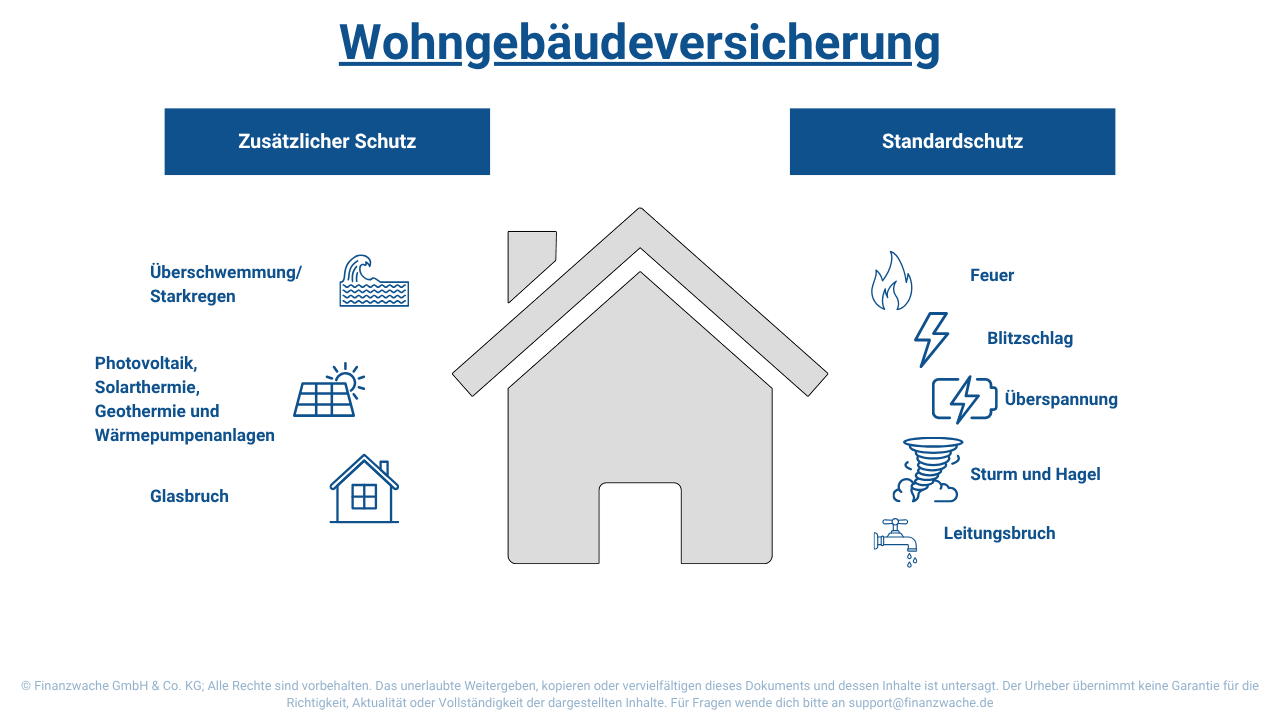

Welche Schäden werden versichert?

Die Wohngebäudeversicherung greift bei verschiedenen Schäden. Abgesichert werden Schäden durch Leitungswasser, Feuer (Blitzschlag, Überspannung, Explosion/Implosion), Sturm und Hagel.

Kurz gesagt:

Mit dieser Versicherung ist all das versichert, was bei einem Umzug nicht mitgenommen werden kann. Somit ergänzen sich Hausrat- und Wohngebäudeversicherung. Mitversichert sind unmittelbar an das Gebäude anschließende Terrassen. Wichtig: Damit eine Wohngebäudeversicherung abgeschlossen werden kann muss das Gebäude überwiegend (d. h. zu mindestens 50 %) zu Wohnzwecken genutzt werden.

Welche Schäden können zusätzlich versichert werden?

Wie bei vielen weiteren Versicherungen können zusätzliche Leistungen individuell abgesichert werden. Um im Falle von Überschwemmungen, Hochwasser oder Erdbeben abgesichert zu sein, ist der Abschluss einer Elementarschadenversicherung anzuraten. Besitzt du eine Photovoltaikanlage, kann auch diese zusätzlich über die Wohngebäudeversicherung abgesichert werden. Zu den weiteren gängigen Zusatzbausteinen zählen Glasschäden sowie Schäden an den Ableitungsrohren.

In der folgenden Abbildung werden die Leistungen der Wohngebäudeversicherung für Polizisten dargestellt.

Was wird bezahlt?

Die Wohngebäudeversicherung ersetzt folgende Kosten:

- Aufräumungs- und Abbruchskosten

- Bewegungs- und Schutzkosten

- Schadenermittlungskosten

- Schadenabwendungs- und Minderungskosten

- Mietausfall

- Hotelkosten

Für wen ist eine Wohngebäudeversicherung sinnvoll?

Für Haus- oder Wohnungsbesitzer ist der Abschluss einer Wohngebäudeversicherung sinnvoll. Es handelt sich zwar um keine Pflichtversicherung, allerdings fordern Kreditgeber für den Hausbau oft einen Nachweis des Abschlusses einer Wohngebäudeversicherung.

Fazit

Bei einem Schadensereignis an deinem Haus können schnell hohe Kosten entstehen. Die Wohngebäudeversicherung deckt gängige Schadensursachen wie Sturm, Feuer und Leitungswasser ab und ist daher für Wohneigentümer zu empfehlen. Zusammen mit einer Hausratversicherung ist Ihr Haus, Hab und Gut optimal abgesichert.